Høyringsuttale til NOU 2019:18 frå Sogn og Fjordane Næringsråd

Sogn og Fjordane Næringsråd er svært kritisk til det som er lagt fram av fleirtalet i Havbruksskatteutvalet om skattlegging av havbruk. Sogn og Fjordane Næringsråd er også kritisk til korleis saka har blitt lagt fram. Mange har mellom anna kopla auka skattlegging av havbruksnæringa opp mot framlegging av skattelister. Det har ført til ei svært negativ og unyansert omtale av ei svært viktig distriktsnæring.

Bakgrunn:

Det er 12 matfiskprodusentar som er registrert med hovudkontor i Sogn og Fjordane. I tillegg har Mowi og Erko Seafood produksjon i fylket men dei har hovudkontor i Bergen. Matfiskproduksjonen i Sogn og Fjordane er i underkant av 10 prosent av samla produksjonen i Norge. I gjennomsnitt vart det slakta 103 tusen tonn laks i Sogn og Fjordane i perioden 2011- 20181. Talet på tilsette i oppdrettsnæringa inkludert ringverknadane i privat sektor er estimert til om lag 1600 årsverk i Sogn og Fjordane. I fleire kystbygder som for eksempel Byrknesøy og Bjordal er oppdrettsnæringa å betrakte som hjørnesteinsbedrifter og dannar det økonomiske fundamentet for bygda sin eksistens. Grunnrenteskatt på oppdrettsnæringa er svært øydeleggande for den verdiskapinga som skjer i og rundt næringa og den må avvisast. Her er nokre argument for kvifor:

Arealbruk og samfunnsøkonomiske kostnadar:

Dei sjøareala som oppdrettsnæringa brukar er ein svært liten del av Norges totale sjøareal. Alternativkostnadane – det vil seie dei samfunnsøkonomiske kostnadane – som er knytt til oppdrettsnæringa sin bruk av desse areala er lik null. Å vise til at «næringen bruker fellesskapets ressurser» blir derfor feil. Dersom dette var rett måtte også andre næringar som brukar fellesskapet sine ressursar, til dømes fjordane, hatt den same skattlegginga. Det er heilt uaktuelt.

Teknologiutvikling og lønsemd:

Før 1981 låg oppdrettsnæringa under Landbruksdepartementet og vart sett på som ei tilleggsnæring for bønder og som få hadde tru på ville ha nokon stor framtid. Dei økonomiske resultata i oppdrettsnæringa skuldast i første rekke at næringa sjølv har klarte å utvikle teknologi og metodar som gjer produksjon av matfisk lønsam. Når næringa no haustar fruktene av sitt utviklingsarbeid blir det feil å vise til dei økonomiske resultata og bruke det som grunngjeving for å innføre ein ekstra skatt på næringa.

Markedsutvikling og lønsemd:

I 1991 var det krise i oppdrettsnæringa. Produksjonen var større enn det marknaden ville ta unna. Sidan den gang har næringa ved svært omfattande ressursbruk klart å utvikle internasjonale marknader. Dei gode prisane på laks dei siste åra skuldast at næringa sjølv har vore i stand til å utvikle både marknaden og eit effektivt salsapparat. Av SSB-rapporten (2019/34) «Grunnrenten i norsk akvakultur og kraftproduksjon fra 1984 til 2018.» går det fram at grunnrenta har vore høg sidan 2013.

Det kjem også fram av den same rapporten at prisen på laks har vore høg i den same perioden. Årsaka til høg inntening er derfor høg pris på verdsmarknaden som igjen er eit direkte resultat av næringa sine investeringar i marknadsutvikling. Dei siste 6-8 åra har også veksten i produksjonen av laks og aure stoppa opp på grunn av at ein politisk har lagt fram tiltak som «trafikklyssystemet» som skal styre produksjonen utifrå lakselusa sin påverking på villaksen. Å innføre ein særskatt på næringa fordi den har lukkast i sitt arbeid for å utvikle marknaden på same tid som auka produksjon i Norge har blitt halde tilbake blir derfor feil.

Større konkurranse og grunnrente:

Havgåande oppdrettsanlegg er under utvikling. Produksjonen på verdsbasis vil truleg auke kraftig i åra som kjem. Det vil presse marknadsprisane ned. Dersom forslaget frå fleirtalet i Havbruksskatteutvalet blir gjennomført vil det kunne føre til at oppdrettsnæringa ikkje har tilstrekkeleg kapital til å møte denne konkurransen.

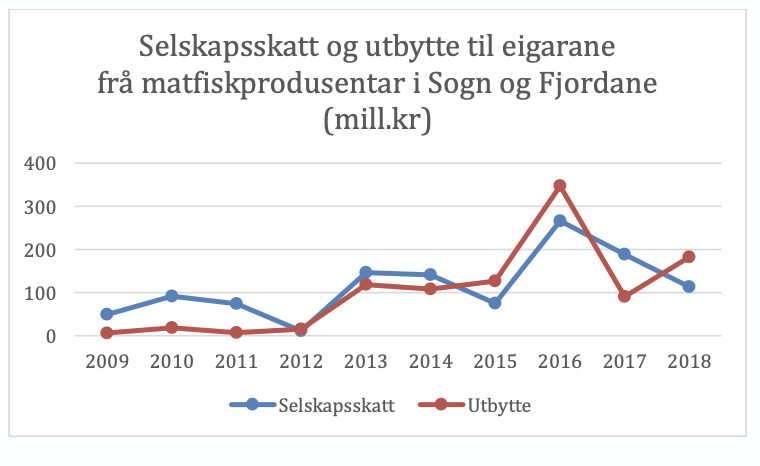

Selskapsskatt til staten og utbytte til eigarane:

Gjennom selskapsskatten får staten meir enn det som eigarane av oppdrettsbedriftene tek i utbytte. Regneskapa til alle oppdrettsbedriftene med forretningsadresse i Sogn og Fjordane i perioden 2009-2018 viser at eigarane av oppdrettsbedriftene i sum i gjennomsnitt tok ut 102 millionar kroner i utbytte pr år medan selskapsskatten som oppdrettsbedriftene betalte til staten i gjennomsnitt var 116 millionar kroner pr år.

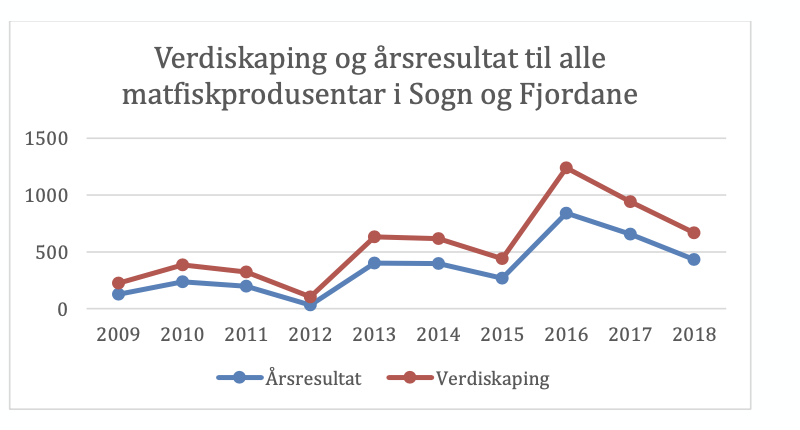

Store variasjonar i verdiskaping og årsresultat:

Verdiskaping og årsresultatet varierer svært mykje. I 2012 var årsresultatet og verdiskapinga nær null. Det indikerer ei næring med høg risiko.

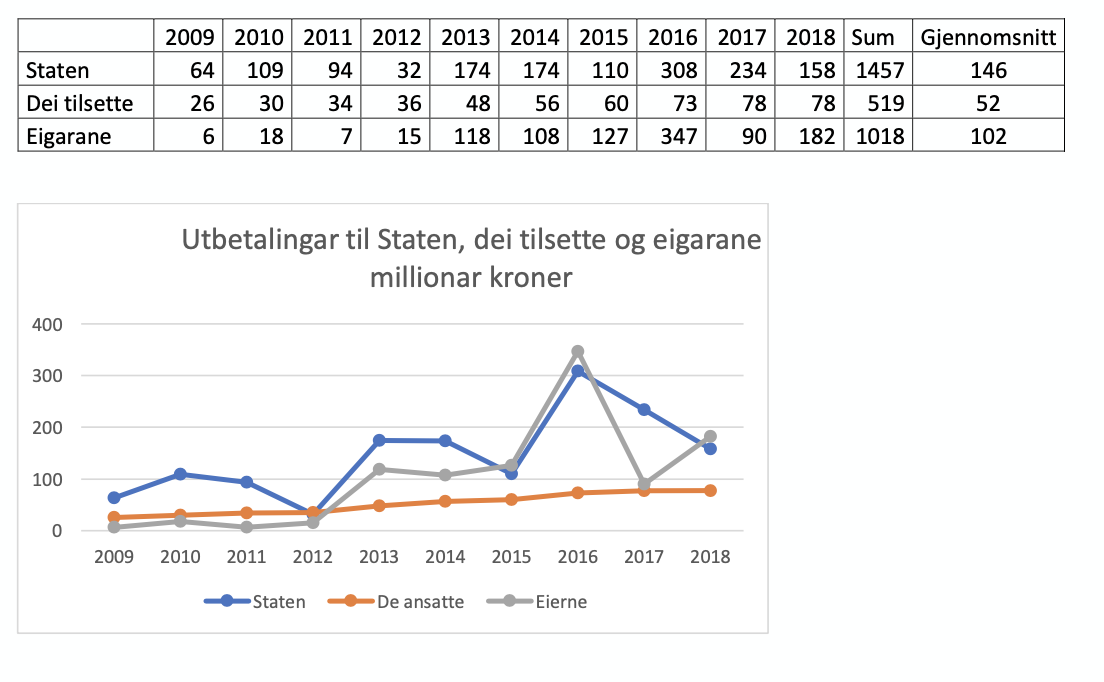

Staten tek ut den største delen av verdiskapinga:

Med dagens regelverk er det staten som tek inn mest frå oppdrettsnæringa. I ti-året 2009-2018 har staten i gjennomsnitt pr år teke inn 146 millionar kroner frå matfiskprodusentane (selskapsskatt, skatt på lønsinntekt og arbeidsgjevaravgift). Eigarane har teke ut 102 millionar kroner i utbytte pr år medan det tilsette har fått utbetalt 52 millionar kroner når skatten er trekt frå. I perioden 2009-2018 fekk staten 27 prosent av verdiskapinga, eigarane fekk 15 prosent medan dei tilsette fekk 12 prosent. Resten av verdiskapinga vart pløgd tilbake i bedrifta og brukt til næringsutvikling og forsking. Ein del av utbytte til eigarane blir også brukt til å betale skatt til stat og kommunen. At næringa mellom anna gjennom ei pålagt avgift har tilstrekkeleg med ressursar til forsking er svært viktig for å kunne bevare og helst auke den framtidige produksjonen på ein berekraftig måte.

Tabell: Utbetalingane til Staten (selskapsskatt, skatt på lønsinntekt og arbeidsgjevaravgift), dei tilsette og eigarane frå oppdrettsbedrifter med forretningsadresse i Sogn og Fjordane. Tal i millionar kroner.

Oppdrettsnæringa og regionaløkonomisk utvikling:

Oppdrettsnæringa er svært viktig for den økonomiske utviklinga i mange lokalsamfunn. Ei undersøking som vart føreteken av Høgskulen i Sogn og Fjordane2 viste at 73 prosent av alle innkjøpa til matfiskprodusentane i fylket vart føreteke i fylket. Det vil seie at oppdrettsnæringa brukar lokale leverandørar i den grad dette er mogeleg. I tillegg investerer eigarane av oppdrettsanlegg i lokale bedrifter. Eksempel på dette er utviklinga av Skjerjehavn til ein turistdestinasjon og utvikling av mekanisk industri i Bjordal (Østerbø maskin).

Oppdrett av nye artar:

Oppdrettsnæringa i Sogn og Fjordane er sterkt involvert i oppdrett av nye artar som kveite, torsk og ulike artar skjell. Hittil har ein ikkje lukkast i å gjere produksjon av disse artane lønsam, men fleire bedrifter arbeider for at dette skal bli ein realitet. I ei verd med ei sterkt aukande befolkning og med klimaendringar som kan føre til at verda sin landbaserte matproduksjon blir svært variabel er det viktig at næringa har finansielle ressursar til å halde fram med sitt viktige utviklingsarbeid.

Konklusjon

Men bakgrunn i dei momenta som er vist over meiner Sogn og Fjordane Næringsråd at det vil vere feil og svært skadeleg å pålegge oppdrettsnæringa ein grunnrenteskatt som ikkje har anna grunnlag enn at overskotet i enkelte gode år har vore stort. Sogn og Fjordane Næringsråd meiner at ein i staden kan vurdere ei arealavgift til verts-kommunen basert på lokalitetane som næringa får nytte seg av. Denne arealavgifta må være slik at den går uavkorta til den kommunen der lokaliteten er og dermed er uavhengig av kvar oppdrettsbedrifta har si forretningsadresse. Arealavgifta må derfor ikkje vere ein del av det kommunale inntektsutjamnings-systemet.

Sogn og Fjordane Næringsråd meiner også at denne typen endringar som fleirtalet i Havbrukskatteutvalet legg opp til må skje i eit nært samarbeid mellom næringa og regjeringa og ikkje gjennom ekspertutval i meir eller mindre fri dressur.

Hornindal/Sogndal 29. januar 2020